Внешние приоритеты сбыта

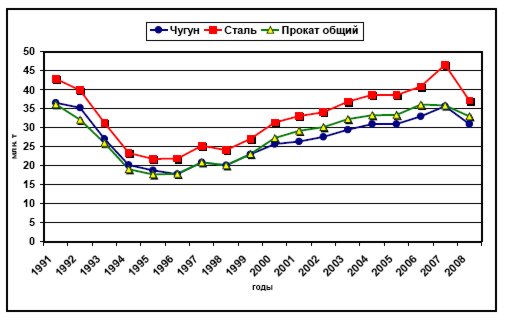

В постсоветский период коллапса внутреннего спроса перед сбытовыми службами металлургических предприятий встал вопрос поиска новых каналов реализации продукции. Путем освоения внешних рынков отрицательный тренд в производстве стали и проката украинским металлургам к 1997 году удалось переломить (рис. 1), но экспортная составляющая в структуре продаж при этом прочно закрепилась в разряде доминирующих. Из 33,0 млн. т проката, произведенного в Украине в 2008 году, внутренний рынок потребил лишь 25,5% или 8,4 млн. т. (для сравнения: в соседней России этот показатель превышает 50%).

Рисунок 1. Производство продукции черной металлургии в Украине, млн. т

За годы независимости география сбыта украинской металлопродукции постоянно менялась. Основной причиной изменения товарных потоков было, во-первых, изменение спроса со стороны отдельных стран, во-вторых - введение ограничительных мер против украинских производителей. Но, несмотря на все препоны и изменения, продажи на внешних рынках быстро росли. Если в 1996 году поставки украинской металлопродукции в Европу, Северную Америку и Африку составляли 908, 685 и 106 тысяч тонн, то в 2007 году они увеличились до 4189, 2795, 1665 тысяч тонн соответственно. Все больше украинского чугуна потреблял Китай, лихорадочно развивающий свою промышленную инфраструктуру. Пик поставок в Поднебесную – более 7 млн. т ежегодно – пришелся на начало 2000-х годов. А в последнее время основным рынком сбыта украинских сталеваров стали страны Ближнего Востока, СНГ и Северной Африки (таблица 1).

Таблица 1. Географическая структура украинского экспорта проката черных металлов в январе-мае 2008/2009 гг.

| Страна или регион | Количество, тыс. т | Изменения 2009/2008, % | Структура, % | ||

| 2008 | 2009 | 2008 | 2009 | ||

| Европа, в т.ч. | 2599,5 | 1322,8 | -49,1 | 20,5 | 14 |

| ЕС-27 | 2235,5 | 1161,7 | -48 | 17,6 | 12,5 |

| СНГ, в т.ч. | 1560,2 | 762,1 | -51,2 | 12,3 | 8, |

| Россия | 926,8 | 456,3 | -50,8 | 7,3 | 4,9 |

| Азия, в т.ч. | 1641 | 2262,3 | 37,9 | 12,9 | 24,4 |

| Китай | - | 876,4 | - | - | 9,4 |

| Индия | 179 | 322 | 79,9 | 1,4 | 3,5 |

| Остальная Азия | 1462 | 1063,9 | -27,2 | 11,5 | 11,5 |

| Бл. и Ср. Восток, в т.ч. | 4286 | 3406,2 | -20,5 | 33,8 | 36,7 |

| Турция | 1588,1 | 947,6 | -40,3 | 12,5 | 10,2 |

| Ливан | 111 | 696 | 527 | 0,9 | 7,5 |

| Ост. страны Бл. и Ср. Востока | 2586,9 | 1762,6 | -31,9 | 20,4 | 19 |

| Африка, в т.ч. | 1229,9 | 1067,6 | -13,2 | 9,7 | 11,5 |

| Северная Африка в.т.ч. | 776,1 | 807,1 | 4 | 6,1 | 8,7 |

| Египет | 388 | 550 | 41,8 | 3,1 | 5,9 |

| Америка, в т.ч. | 1368,4 | 462,8 | -66,2 | 10,8 | 5 |

| США | 454,1 | 2,9 | -99,4 | 3,6 | 0,3 |

| Южная и Центр. Америка | 882,7 | 435,1 | -50,7 | 7 | 4,7 |

| Всего: | 12685,1 | 9283,8 | -26,8 | 100 | 100 |

Источник: "Держзовнишинформ"

Мировой кризис (читай — обвал мировых рынков) болезненно ударил по сбытовым интересам украинских производителей. Из-за резкого снижения спроса на плоский прокат поставки на традиционные для нас рынки упали за 5 месяцев 2009 года (в сравнении с аналогичным периодом 2008 года) почти на 4,5 млн. т. В два раза снизились отгрузки в Европу, СНГ, Северную и Южную Америку (поставки в США практически остановились). Подобные потери могли привести к остановке большей части сталеплавильных агрегатов на большинстве предприятий, так как внутренний рынок не способен принять такой объем проката. К счастью, падение продаж удалось частично компенсировать за счет оперативного переключения на другие рынки: зимой 2009 года неожиданно открылся для поставок украинского плоского проката рынок Китая, выступавшего в последние годы в качестве нетто-экспортера. Основными экспортерами выступили ОАО «ММК им. Ильича» и ОАО «Запорожсталь».

Столь оперативно возобновить работу с КНР им позволили только сохранившиеся старые связи, ведь обычно перед поставками на новый рынок приходится проводить масштабную предварительную работу, занимающую минимум 8-10 недель. Нельзя забывать и о том, что поставки-2009 в Китай стали возможны лишь благодаря удачной, но неустойчивой рыночной конъюнктуре и более низкой на данный момент себестоимости украинской продукции (даже в сравнении с китайской). Поэтому рассматривать их в роли долгосрочной альтернативы не стоит.

Обычным риском масштабной экспортной торговли являются заградительные санкции, с которыми украинским металлургам, ввиду невысокой цены на их продукцию, приходится сталкиваться регулярно. Только в 2009 году ряд ключевых для Украины импортеров стали (Россия, Турция, Египет, Таиланд, Китай) принял протекционистские меры для ограничения импорта и поддержки своих производителей (таблица 2). Кроме этого, рикошетом могут ударить по экспорту украинской металлопродукции в КНР заградительные меры (т.е., увеличение пошлин) принимаемые сегодня США и ЕС в отношении продукции Китая. Возможным их следствием для Украины, кроме потери китайского рынка, может явиться обострение конкуренции с китайскими производителями на рынках Юго-Восточной Азии, Ближнего Востока и Африки.

Таблица 2. Протекционистские меры, введенные в 1 полугодии 2009 г. правительствами ключевых импортеров украинской металлопродукции

| Страна | Меры |

| Россия | Повышение импортных пошлин на стальной прокат с 5% до 15% , стальных труб – с 5% до 15-20% |

| Ввод 15% пошлины на импорт арматуры | |

| Турция | Повышение импортных пошлин для РФ, Украины и Китая: на г/к рулон – с 5% до 13% , на х/к рулон с 6% до 14% |

| Индонезия | Введение сложной процедуры лицензирования импорта |

| Египет | Ввод пошлин на импорт арматуры |

| Вьетнам | Повышение импортных пошлин на импорт стали с 3% до 8% , чугуна – до 15%, рулонной стали – до 8% |

| Утроение налога на импорт длинномерной продукции (15%), введение 10% налога на импорт борсодержащей стали | |

| Китай | Решение о частичном возврате НДС экспортером стальной продукции |

| Бразилия | Восстановление импортных пошлин на некоторые виды проката (12% – на горяче- и холоднокатаные рулоны и углеродистую толстолистовая сталь, 14% – на легированную сталь) |

| Таиланд | Решение о сохранении антидемпинговых пошлин 2003 г. на импорт горячекатаных рулонов |

Источник: "Roland Berger Strategy Consultants"

Рост экспорта в Индию, Ливан и Египет оказался возможен из-за начала реализации масштабных инфраструктурных проектов в этих странах. К тому же значительная девальвация гривны увеличила конкурентоспособность проката из Украины. По словам заместителя руководителя департамента по вопросам металлургического комплекса центра «Держзовнишинформ» Вячеслава Попова, «Индия агрессивно развивается, темпы ее развития практически не уступают Китаю и внутренние производители пока что не в состоянии удовлетворить растущее там металлопотребление». В Ливане украинский полуфабрикат также активно используется для переката местными прокатными заводами, в Египет в 2009 году поставляется как заготовка, так и длинномерный прокат. Спрос на этот сортамент объясняется бумом жилищного строительства, которое стимулируется правительственными программами поддержки экономики Египта.

В отличие от китайского, египетский спрос на украинскую металлопродукцию, вероятно, будет более долговременным. В частности, агентство Bloomberg со ссылкой на Джорджа Мата, директора по маркетингу крупнейшего производителя стали в Египте El Ezz Steel Rebars, сообщило, что в 2009 году импорт металлопродукции в Египет может возрасти в 10 раз (до 3 млн. т). Причем около 83,5% этого импорта (2,5 млн. т) придется на арматуру.

С другой стороны, основным риском работы в этих развивающихся регионах остается запуск странами-заказчиками собственных сталеплавильных заводов, строительству которых поневоле помогают наши металлурги. После запуска собственных металлургических производств, в данных регионах может оказаться невостребованным даже недорогой украинский полуфабрикат. Только в Индии к 2010 году, по сравнению с 2008 годом, ожидается увеличение мощностей на 32,4% (до 78,6 млн. т), а прирост сталеплавильных мощностей на Ближнем Востоке составит в этот же период 42,4% (с 35 до 49,9 млн. т). Так что, по большому счету, работа на этих рынках также носит временный характер. По мнению некоторых экспертов, украинская продукция рискует оказаться невостребованной на рынках Индии и Ближнего Востока уже через 3-5 лет.

К тому же торговля, подобная сегодняшней, вполне может поддержать отрасль какое-то время, но отнюдь не является оптимальным путем развития. Не стоит консервировать деформированную товарную структуру украинского экспорта, в котором более 60% экспорта металлопродукции приходится на востребованную, но приносящую относительно невысокую прибыль товарную заготовку.

Изменить ситуацию способно более тесное сотрудничество с конечным потребителем на внешних рынках. Именно таким образом, к слову, работают сегодня наиболее крупные отечественные металлургические группы. «Метинвест-Холдингу» принадлежат прокатные предприятия в Италии и Великобритании, корпорация ИСД не только производит сталь в Польше и Венгрии, но и строит прокатный завод в ОАЭ. Украинские предприятия, входящие в состав российских и международных корпораций, также имеют возможность сбыта на внешних рынках.

Диверсифицируют рынки сбыта не только производители, но и крупнейшие торговые компании. В частности, об открытии сервисных металлоцентров (СМЦ) в Сербии (2007 г.) и России (2008 г.) объявил Метинвест-СМЦ. Компания УГМК владеет металлоторговой сетью в Польше (GCB Centrostal Bydgoczcz SA), участвует в управлении сетью СМЦ Dutrade (Венгрия), создает собственные торговые сети в Чехии, Российской Федерации, Беларуси, Грузии, с 2007 года работает в Ираке.

Заключение

К преимуществам украинских металлургов перед конкурентами можно отнести низкую себестоимость металлопродукции, выгодное географическое положение, производственные мощности, позволяющие производить практически любой сортамент. Кроме того, сбытовые службы наших предприятий, постоянно ведя на мировых рынках борьбу за «место под солнцем», наработали колоссальный опыт и широкую сбытовую базу. В случае спада активности потребителей эти преимущества, конечно, потеряют свое значение, но пока что они позволяют предприятиям хотя бы выживать.

Судя по всему, ситуация на мировых рынках в ближайшие месяцы кардинально не поменяется. Основные зарубежные металлопотребители по-прежнему ощущают стесненность в средствах, а в условиях всеобщего дефицита ликвидности повышенным спросом всегда будет пользоваться дешевая (в данном случае - украинская) продукция.

Наблюдающаяся в последнее время в Украине стабилизация загрузки сталеплавильных мощностей позволяет экспертам говорить с определенной долей уверенности об остановке спада отечественной металлургии. В то же время, отечественный рынок, за время кризиса сокративший свои и так небольшие объемы внутреннего металлопотребления практически вдвое, продолжает оставаться на тех же позициях. Из масштабных инфраструктурных проектов, которые могли бы привести к росту металлопотребления в Украине, можно назвать разве что предстоящую подготовку к Евро-2012.

Дальносрочные перспективы для Украины выглядят далеко не безоблачными. Учитывая то, что экономика активно развивающихся ближневосточных и некоторых азиатских стран пострадала от кризиса менее других, вероятность того, что их планы по масштабному расширению собственного металлургического производства осуществятся уже в ближайшие несколько лет – очень велика. Поскольку производственные мощности строятся там по современным стандартам, а рабочая сила в развивающихся регионах относительно недорога, новая металлургическая продукция должна иметь невысокую цену при неплохом качестве. Как результат – конкуренция на мировых металлических рынках возрастет не только в качественном, но и в ценовом отношении, а это уже представлет серьезную угрозу для дальнейшего сбыта украинской продукции.

Артем Ильин