Обзор рынка труб Украины: июль 2009 г.

Украинская трубная отрасль традиционно является крупным потребителем отечественной полуфабрикатной метпродукции, занимая, в свою очередь, немалую долю на украинском рынке металла уже как производитель продукции готовой. Проанализируем, как именно развивался рынок труб в Украине, и попытаемся сделать прогноз на ближайшую перспективу.

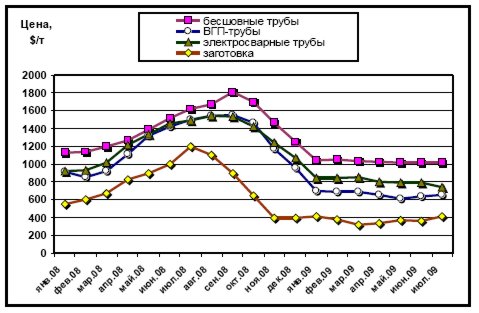

Динамика расценок на трубную продукцию в целом хорошо коррелирует с общим состоянием рынка металла. На рис. 1 представлены сравнение характера изменения цен на стальную заготовку с поведением расценок на отдельные виды продукции трубной отрасли. Цена на заготовку дана по условиям FOB ($/т) в украинских портах. Расценки внутреннего рынка представлены в долларовом эквиваленте по курсу НБУ.

Мы видим полную корреляцию между динамикой стальной заготовки и характером поведения расценок на бесшовные трубы. Прирост с начала 2008 года до высшей точки и в том и в другом случае составил 600 $/т. Спад с высшей точки до нынешнего относительно стабильного уровня - 800 $/т. То есть, можем говорить о том, что в последние полтора года цена на бесшовные трубы изменялась на величину изменения цены стальной заготовки. Расценки на ВГП и электросварные трубы росли в первом полугодии 2008 года практически однонаправлено с бесшовными трубами (+600$/т), однако на стадии спада водогазопроводная продукция потеряла в цене больше электросварных труб (-900$/т против -750$/т).

Рис. 1. Динамика цен на трубную продукцию |

Бесшовные трубы, занимая в 2008 году долю внутреннего рынка порядка 19 % (170 тыс. т из 840 тыс. т) в основном идут на экспорт. Один из главных их потребителей – нефтедобывающая отрасль. Падение расценок на нефть заставило нефтяные компании приостановить многие проекты, однако основные работы по освоению новых месторождений, взамен «мелеющих» старых, не сворачиваются. При этом, как отмечают эксперты, разработка месторождений с глубоким залеганием нефтяных пластов требует большего количества трубной продукции.

Бесшовные трубы – специфический сегмент рынка, где главную роль играют «высокие договаривающиеся стороны» – производители труб и нефтяные компании. Потребление данного вида продукции на внутреннем мелкооптовом рынке относительно невелико, поэтому, даже в случае существенного сокращения продаж, производитель не торопится снижать цены – внутренний рынок все равно не переварит всего произведенного объема. Аналогично и трейдеры не особо спешат играть в повышение-понижение. Благодаря подобной специфике ценовая динамика бесшовной трубы радует глаз простотой и незамысловатостью – упали цены на сырье, просели и расценки на трубы, причем в той же пропорции.

А вот рекордный спад в сегменте водогазопроводной продукции, скорее всего, объясняется урезанием инвестиционной составляющей бюджетов всех уровней в связи с кризисом. Поредевшие налоговые поступления направляются в основном на защищенные социальные статьи расходов, а закупки труб для обновления поизносившейся уже инфраструктуры сведены к минимуму. Нельзя также сбрасывать со счетов более чем двойное уменьшение объемов работ в строительстве, что также накладывает отпечаток на общую негативную тенденцию.

Снижение расценок на электросварные трубы было несколько более плавным, чем следовало бы из логики соответствия изменения цен на заготовку и цен на более высокие переделы. Именно этим объясняется более сдержанное поведение ценовой динамики данного вида продукции в июне, когда цены на ВГП-трубы, достигшие, очевидно, дна,начали уверенный подъем.

Определенное оживление рынка в июне обусловлено совокупностью таких факторов как активизация внешнего рынка, сокращение старых запасов и рост спроса на рынке внутреннем. При этом по отдельным позициям на украинской торговой площадке наблюдался даже дефицит, что поспособствовало перелому негативной динамики в сторону позитивного тренда.

Что ждет рынок труб в ближайшие месяцы? Ответ на этот вопрос лежит в плоскости общих тенденций рынка металла в Украине и мире. Сейчас мы видим некоторое удорожание сырья и полуфабрикатов параллельно с определенным оживлением внешнего рынка. Насколько стабильны подобные тенденции, судить трудно. Однако основные украинские поставщики полуфабрикатов для трубных заводов уже заявили о повышении расценок на летний период. А трубники бодро отрапортовали о повышении (или готовности повысить) отгрузочные цены на свою продукцию. Поэтому в ближайшие месяцы, очевидно, будет наблюдаться некоторое увеличение расценок на внутреннем рынке, особенно для хорошо «просевших» в предыдущем периоде ВГП-труб. Положительная динамика может сохраниться до конца сезона (до октября). Вопрос в том, насколько обоснован оптимизм по поводу внешних рынков. Пока увеличение цен обусловлено не столько ростом спроса и какими-то особо положительными тенденциями в мировой экономике, сколько восстановлением сырьевых рынков. То есть, рост цен на сырье выступает драйвером роста цен на конечную продукцию, а не расширение спроса на готовый металл провоцирует рост расценок на сырье. То же самое, только в гораздо больших масштабах, наблюдалось и в прошлом году, и сейчас мы видим, чем это кончилось. Вопросов сейчас остается больше чем ответов, но пока что позитивный тренд рынка внешнего позволит передохнуть украинским производителям, а у трейдеров на внутреннем рынке появится шанс поднять цены.

| Рынок глазами металлоторговца |

|

Помочь нам более полно осветить ситуацию на рынке труб мы попросили коммерческого директора ООО "Югтрансстройкомплект" Синяговского Владимира Ивановича. Ниже приведен его взгляд на характер процессов в трубной отрасли. Сокращение внутреннего рынка в первом полугодии 2009 года по сравнению с аналогичным периодом 2008 года составило 60–70 %. Наибольшее сокращение спроса произошло в строительном и машиностроительном сегменте. Июньское оживление на рынке труб вызвано синергией разных факторов – экономика понемногу адаптировалась к кризисным условиям, несколько выросло потребление, в то же время трейдеры смогли сыграть на дефиците товара по отдельным позициям, возникшего в результате чрезмерного сокращения производства во время кризиса и возросших в начале июня отгрузок на экспорт. Данное оживление вряд ли продлится долго. Кризисные процессы цикличны; для того чтобы спрогнозировать возможные направления дальнейшего развития, необходимо отслеживать динамику на рынке нефти и недвижимости. Относительное оживление продлится, скорее всего, до конца сентября. Вскоре возможна новая волна банкротств и смены владельцев в промышленности и финансовом секторе. Как следствие – новые волны нестабильности. Поэтому некоторую стабилизацию на рынке труб можно ожидать лишь к весне 2010. Особенностью рынка труб является его сегментированность. Определенные сегменты более волатильны – ВГП-трубы и электросварные, в то время как динамика расценок на бесшовный сортамент более стабильна. |

Максим Рассоха