Обзор рынка нержавеющей стали: сентябрь 2009

Как и для всех сегментов рынка металла, расценки на нержавеющую сталь в Украине напрямую зависят от конъюнктуры рынков внешних. Весь сентябрь мировые цены на нержавеющий прокат падали. А значит, вскоре подобные тенденции постигнут и рынок украинский.

Рассмотрим динамику расценок на нержавеющую сталь марки 304 2В (08Х18Н10) на рынке Юго-Восточной Азии. Этот регион является главным локомотивом экономической активности в сегменте нержавеющего проката (в основном, за счет влияния Китая). По данным Steel & Metals Market Research, фактический общемировой спрос на нержавеющую сталь в 2009 году сократится на 14% (по сравнению с 2008). При этом наиболее существенное падение продемонстрирует Северная Америка (-40%) и Европа (-30%). Единственным крупным рынком, который, судя по всему, покажет рост в 2009 году, станет Китай, где спрос вырастет на 5% в годовом исчислении.

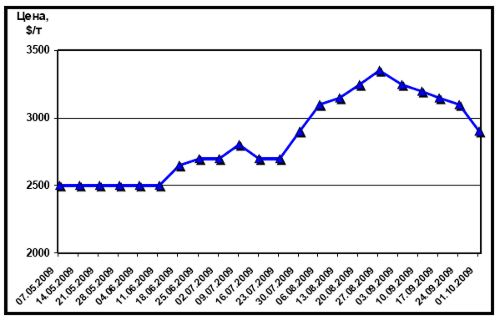

Рис. 1. Динамика расценок на нержавеющую сталь марки 304 2В в Юго-Восточной Азии (CFR)

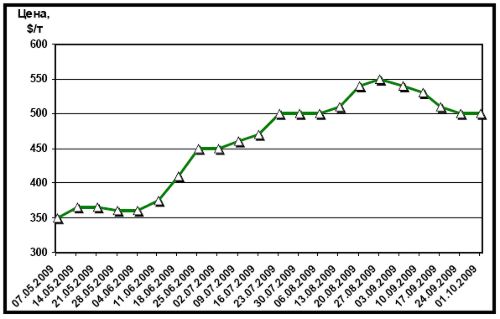

Как следует из рис. 1 динамика расценок на нержавейку активизировалась после весенней стагнации к началу лета, а наиболее резкий взлет наблюдался в августе. Сентябрь же ознаменовался существенной коррекцией. Для лучшего понимания причин подобного характера изменения цен, обратимся к графикам динамики расценок на никель и плоский прокат. Первый является главным по стоимости легирующим элементом, а второй характеризует стоимость «голого» нелегированного листа. Мы видим, что расценки на плоский прокат (рис. 2) и нержавейку совпадают по фазе. Однако следует учесть, что прямое влияние стоимости плоского проката на нержавейку невелико. Так, тонна простого листа выросла к середине августа по сравнению с началом лета на 200$/т, увеличение же расценок на нержавейку за данный период составило 850 $/т. В целом, как видно из сравнения расценок на рис. 1 и рис. 2, составляющая себестоимости нержавейки, связанная с черным металлопрокатом, незначительна. Безусловно, изменение расценок на плоский прокат оказывает влияние на рынок нержавейки, однако наблюдаемая синхронность в динамике цен указывает не столько на глубокую взаимосвязь данных параметров, сколько на то, что оба они в одинаковой степени подчиняются более общим закономерностям. Гораздо значимее вклад в себестоимость нержавеющего проката расценок на никель (рис. 3).

Рис. 2. Динамика цен мирового рынка на плоский прокат, выраженная через экспортные цены украинских производителей (FOB)

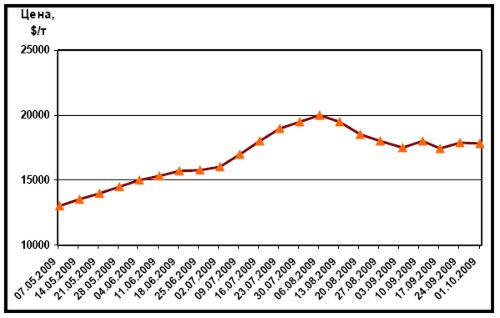

Сравнивая рис. 1 и рис. 3 мы можем видеть, что расценки на нержавейку изменяются с некоторым временным лагом (примерно месяц) по отношению к динамике цен на никель. При этом, подорожание никеля на 7000$/т за три месяца (май-июль) хорошо коррелирует с упоминавшимся выше увеличением расценок на нержавейку за три месяца (июнь-август) в 850$/т.

Рис. 3. Динамика расценок LME на никель

Учитывая 10-процентное содержание никеля в рассматриваемой марке стали, можем прийти к выводу, что составляющая себестоимости, приходящаяся на никель, должна увеличиться на 7000*0,1=700 $/т. В сумме с увеличением стоимости черного плоского проката на 200$/т за данный период мы выходим на цифру увеличения себестоимости в 900$/т, близкую к наблюдаемому повышению расценок в 850$/т.

Для понимания характера движения цен на нержавейку в краткосрочной и среднесрочной перспективе необходимо рассмотреть в комплексе следующие факторы:

- Возможную динамику цен на никель, как прямо влияющую на себестоимость конечной продукции.

- Общеэкономическую ситуацию на основных рынках потребления нержавейки, которая формирует динамику спроса.

Что касается первого фактора, то он зависит скорее от субъективных настроений биржевых игроков, нежели от соотношения реальных спроса–предложения. Взлет цен на никель и другие цветные металлы был спровоцирован щедрыми вливаниями США в финансовую систему (а излишек доллара всегда идет на сырьевые рынки) и масштабными госинвестициями правительства Китая, скупавшего цветмет по низкой цене. Все это подогревало ажиотаж (в том числе и на рынке никеля) и не только увеличивало себестоимость нержавеющей стали, но и активизировало реальный спрос по принципу «покупай сейчас — завтра будет дороже» (второй фактор). Что-то похожее происходило в это время на рынке листового проката – только там спусковым крючком стала неразбериха (возможно, в чем-то созданная искусственно) на рынке руды. Но схема та же – сырье резко дорожает, а цены на конечную продукцию растут еще быстрее на волне ажиотажного спроса. В конце концов, наступает точка перелома, за которой следует всеобщее отрезвление. Большинство трейдеров начинает догадываться, что завтра по таким высоким ценам у них никто ничего не купит и приостанавливают закупки, тем самым провоцируя падения спроса и скорый откат ценовых уровней вниз.

В случае с нержавеющей сталью сентябрьскую коррекцию определили оба фактора – и ситуация на рынке никеля, и общий спрос на конечную продукцию способствовали понижению цен.

Рынок никеля, следуя общим тенденциям рынка цветных металлов, покатился вниз в августе. Увеличение цен до рекордных в этом году 20000$/т было вызвано, как уже говорилось, скорее спекулятивными факторами. В конце лета в среде трейдеров распространилось ощущение, что цены уперлись в потолок. Отыграв громадные вливания государственных финансов США и Китая в мировую экономику, рынки не получали более новых ощутимых стимулов. В то же время, вследствие установления высоких расценок, реальный спрос начал падать. В сентябре ситуация несколько стабилизировалась, однако дальнейшее ее развитие зависит от многих факторов. Сократятся ли государственные вливания в экономику? Будет ли наметившееся восстановление производственных показателей столь значимым, что сможет перекрыть подобное сокращение господдержки? Не слишком ли вообще заигрались все участники рынка (трейдеры, производители и потребители), позволив себе несколько расслабиться на фоне оживления экономики — ведь все громче звучат голоса о возможной второй волне кризиса.

В целом, прогноз по рынку никеля на этот год не является излишне оптимистичным. Его рост возможен лишь при дальнейшем наращивании финансовых вливаний Китая и США (что маловероятно). Поэтому вопрос больше в том, стабилизируется ли рынок на нынешнем уровне или продолжит падение. По мнению аналитика CRU Мартье Колиньона в ближайшие месяцы цены на никель будут падать из-за сокращения импорта этого металла в Китай. В четвертом квартале импорт никеля в Китай снизится, поскольку на данный момент производство внутри страны обеспечивает потребности рынка.

Что касается общего состояния спроса на нержавейку, то оно в этом году уже явно не дотянет до ажиотажных августовских показателей. Однако, судя по относительно стабильным котировкам никеля в сентябре, цены на нержавеющий прокат в октябре также изменятся не сильно. Дальнейшее падение цен на нержавейку на мировых рынках придется, скорее всего, на ноябрь-декабрь.

Тенденции мирового рынка традиционно отражаются на рынке украинском с лагом полтора-два месяца. Так как гривна, скорее всего, останется относительно стабильной до окончания президентской кампании, расценки в национальной валюте также будут двигаться пропорционально ценам мирового рынка.

Максим Рассоха