Общий обзор рынка черного металла: ноябрь 2009 г.

Украинский рынок металла с готовностью отозвался на положительный июльский тренд внешних рынков, с лихвой отыграв повышение экспортных цен производителей (с временным лагом в два месяца – в сентябре-октябре). Однако ожидаемого в ноябре понижения расценок на украинской торговой площадке, вслед за сентябрьским спадом на рынках мировых не произошло, несмотря на то, что внутриукраинские цены превышают зарубежные.

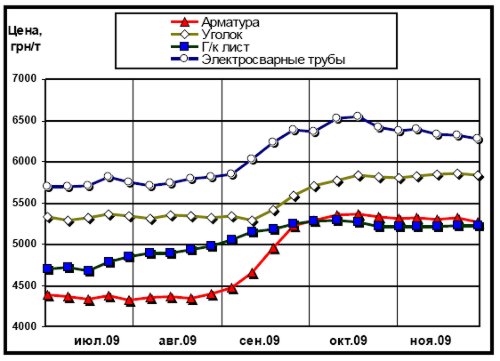

Рассмотрим динамику сегментов длинномерного (арматура и уголок), плоского (г/к лист) и трубного (электросварные трубы) проката (рис. 1). В скобках указаны товары-маркеры, наиболее общим образом отражающие тенденции в исследуемом сегменте рынка. Реально ощутимое снижение показал только трубный сегмент украинского рынка металла. Цены на электросварные трубы понизились на 98 грн/т (1,5%). Это связано с окончанием сезона активного использования трубной продукции и стабилизацией расценок на плоский прокат, являющийся сырьем при изготовлении труб. То есть себестоимость перестала расти и вышла на прогнозируемый уровень, а спрос упал, что и привело к снижению цен. Расценки на плоский прокат практически не изменились, а в сегменте проката длинномерного некоторое снижение расценок (-0,7%) на арматуру компенсировалось удорожанием уголка (+0,3%). И это притом, что в сентябре-октябре мировые рынки находились в состоянии стагнации, и экспортные котировки украинских производителей достаточно ощутимо снизились, особенно в секторе плоского проката.

Рис. 1. Динамика расценок на отдельные виды металлопроката в Украине для партии металла весом в 5 тонн (с НДС)

Отечественные металлурги не торопятся ощутимо понижать расценки для внутреннего рынка, тем более что внешняя конъюнктура в ноябре вновь начала играть им на руку: цены на металл поползли вверх. Причины нынешнего роста цен не удивляют своей оригинальностью:

1) Рост внутреннего спроса в Китае, стимулированный возобновлением государственных кредитных вливаний.

2) Сворачивание экспансии металлургов Поднебесной на внешние рынки и, как следствие, завершение периода спада цен, длившегося с середины августа. Трейдеры, получившие сигнал о достижении рынком нижней ценовой точки, кинулись пополнять истощившиеся запасы (сработал эффект отложенного спроса).

3) Активизация положительной обратной связи между ценами на сталь и расценками на руду. Главный ньюсмейкер рынка, Китай, закупающий в этом году рудное сырье преимущественно на спотовом рынке, зависим от его колебаний. Повышение цен на руду при удорожании металла вновь толкает цены на сталь вверх. Добавим, что рост расценок зачастую происходит быстрее реального увеличения себестоимости, то есть налицо спекулятивное раздувание «пузыря» на рынке.

4) Дорожающее ЖРС вынуждает металлургов повышать цены даже в тех регионах, где ситуация со спросом весьма плачевна — например, в Европе и на Ближнем Востоке.

Описанные тенденции шаг в шаг повторяют ситуацию лета нынешнего года (абсолютные показатели динамики рынков, правда, не столь впечатляющи). Для всех очевидно, что нынешний всплеск активности – не более чем передышка для металлургов. Ведь главные проблемы никуда не делись. В Китае отмечается перепроизводство стали. В ноябре власти Поднебесной вновь ужесточили правила кредитования экономики, что с лагом в месяц-полтора не замедлит сказаться на потреблении проката китайскими предприятиями. Вспомним, что подобный шаг, осуществленный в июле, привел к обвалу рынка металла в августе: на фоне спекулятивно завышенных цен, потребление стали в Поднебесной просто свернулось.

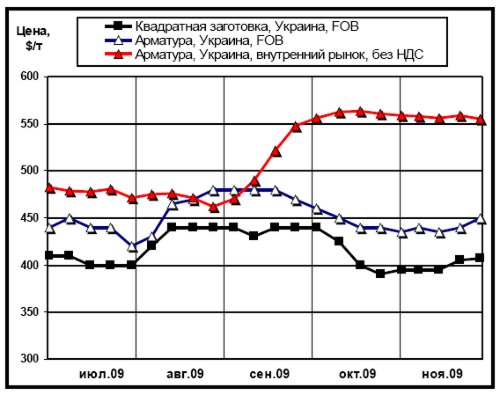

Рис. 2. Сравнительная динамика экспортных цен украинских производителей и внутренних расценок на арматуру

Похоже, что мировым рынкам сейчас следует готовиться к волне дешевого металла, которая хлынет на них в скором времени. Надежды на возобновление потребления на Ближнем Востоке и в Персидском заливе стали достаточно эфемерными после обнародования информации о финансовых проблемах Дубайского эмирата. Местные строительные компании набрали долгов на $80 млрд и вложили их в создание сказочных туристических объектов, которые, к сожалению, не пользуются сейчас большой популярностью. Ситуация в Дубае наиболее острая (но отнюдь не исключительная) для стран Ближнего Востока и Персидского залива. Строительная отрасль была здесь главным потребителем проката (прежде всего длинномерного) и именно по ней больнее всего ударил кризис. Вряд ли в ближайшем будущем частные инвесторы будут проявлять существенный интерес к строительству в данном регионе. Вся надежда остается на реализацию заявленных государственных инфраструктурных проектов, деньги на которые, благодаря выросшим ценам на нефть, вроде бы есть. Тем не менее, ситуация со спросом в регионе пока оставляет желать лучшего и цены на металл тут растут только благодаря дорожающему сырью.

Интригу в дальнейшее развитие событий могут внести переговоры по заключению годовых контрактов между металлургами и ведущими рудными компаниями мира. Постепенное восстановление мировой экономики привело к заметному увеличению потребления руды, и горнорудные компании намереваются «пробить» существенное повышение расценок на свой товар. Как именно сложится процесс диалога и примет ли в нем активное участие Китай, закупающий сегодня руду на спотовом рынке, пока неизвестно. До окончания переговоров остается четыре месяца, однако, как показывает опыт 2008 года, сам факт ведения переговоров в повышательном направлении оказывает стимулирующее воздействие на рынок еще до их подписания. Поэтому ожидаемое через некоторое время снижение потребления металла в Китае может быть скомпенсировано активностью трейдеров, запасающихся прокатом впрок, до объявления новых цен на руду. Какой из факторов перевесит, пока не слишком ясно.

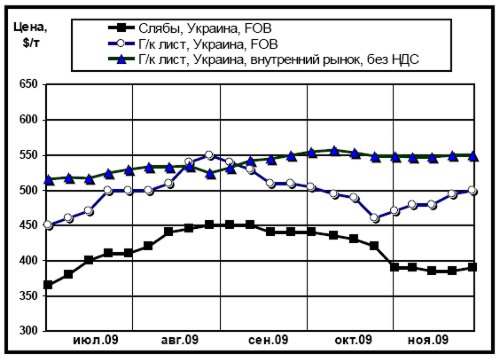

Рис. 3. Сравнительная динамика экспортных цен украинских производителей и внутренних расценок на плоский прокат

Пока же положительная динамика внешних рынков придает уверенность украинским производителям, что не способствует снижению внутренних цен. При этом потенциал такого снижения в случае с плоским прокатом существенно уменьшился (рис. 3), и, скорее всего, продолжит сокращаться вследствие повышения экспортных расценок на лист.

Фактором, обеспечивающим возможность плавного снижения расценок на плоский прокат в декабре-январе, является присутствие на украинском рынке импортера, афилированного с «Арселор Миттал». Импортеры арматуры наоборот не могут похвастать серьезной «крышей», поэтому тон в данном сегменте задают крупные трейдеры, связанные с украинскими же производителями длинномерного проката. Это обуславливает возможность сохранения достаточно ощутимого разрыва между экспортными и внутренними расценками в пользу последних (рис. 2). Тем не менее, потенциал для снижения остается достаточно существенный, поэтому логичным выглядит дальнейшее плавное уменьшение расценок в декабре. Что касается трубного сегмента, то здесь котировки вряд ли покажут положительный тренд вплоть до конца февраля, когда начнутся закупки под новый сезон.

Максим Рассоха