Общие тенденции рынка черного металла: июнь 2009 г.

Оживление мирового рынка металла в июне стало приятным сюрпризом для металлургов и вселило в металлотрейдеров осторожные надежды на окончание застойных явлений в отрасли. Насколько обоснованы подобные ожидания, покажет время, мы же проанализируем тенденции текущие и попытаемся сделать некоторые предположения о событиях грядущих.

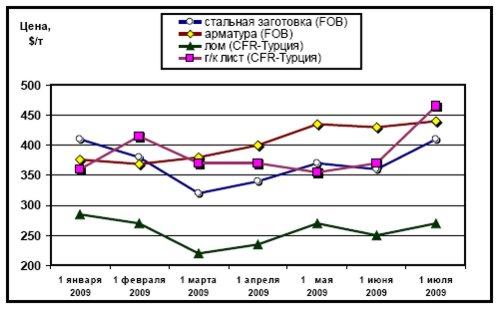

Рассмотрим динамику изменения цен на стальную заготовку, лом черных металлов, арматуру и г/к лист. На рис. 1 представлены расценки мирового рынка на эти виды товаров по состоянию на первое число каждого месяца 2009 года. При этом цены на арматуру и стальную заготовку приведены на условиях FOB из украинских портов. Расценки на лом и г/к лист даны на условиях СFR для Турции. Сравнительный анализ ценовой динамики показывает схожий характер изменения цен для сырьевых позиций – лома и стальной заготовки. А вот тенденции по продукции более высоких переделов далеко не так однозначны.

Рисунок 1. Динамика цен на стальную заготовку, арматуру, лом и г/к лист (мировой рынок)

Начиная с февраля 2009 года, цены на арматуру превысили цены на заготовку, ознаменовав тем самым выход рынка на относительно стабильное плато, на котором соблюдаются экономически обоснованные соотношения между ценами на сырье и готовую продукцию. Расценки же на листовой прокат, после февральского пика, снижались вплоть до мая, практически уравнявшись в цене со стальной заготовкой. Поэтому, следуя той же экономической логике, что и в случае с арматурой, повышение расценок на лист, особенно в свете удорожания сырьевой компоненты, было неизбежным, что ярко проявилось в июне. Однако уже в начале июля цены на мировых рынках несколько стабилизировались. Показателен тот факт, что цены на сырьевые позиции (особенно на заготовку) росли в последние два месяца быстрее, нежели на длинномерный прокат (в частности, на арматуру). Что касается листа, то и его стремительный рост за последний месяц по сравнению с динамикой на сырье выглядит не столь уж и внушительно. Фактически произошло лишь установление уже упоминавшегося экономически обоснованного соотношения «заготовка - более высокий передел». Возникает вопрос о дальнейшем развитии рынка: будет дорожающая заготовка толкать вверх арматуру и лист, или же стабилизация расценок на высокие переделы отбросят цены на сырье вниз?

Надежды на развитие ситуации по первому варианту подпитывались ростом нефтяных котировок, благотворно сказывающихся на странах Ближнего Востока, крупных импортерах металла. Относительная устойчивость экономик Китая и Индии к кризису, в совокупности с крупными инвестиционными проектами правительств этих стран, также давали некоторый повод к оптимизму касательно мирового спроса на металл. Однако, достигнув пика к концу первого полугодия, в начале полугодия второго цены на нефть достаточно резко покатились вниз. Это, в комплексе с близящимся началом месяца Рамадан на Ближнем Востоке, вряд ли дает основания предсказывать увеличение потребительской активности в данном регионе. Сезонные факторы влияют и на спрос в Юго-Восточной Азии – летом потребление металла там традиционно сокращается из-за дождей. И (самое главное) пока что слишком неуверенными факторами остаются: некоторое оживление рынков в мае–июне; определенные надежды на то, что дно мирового экономического кризиса уже достигнуто.

Все это не дает оснований предполагать увеличение спроса на металл до конца лета. При этом не следует забывать, что увеличить предложение металлурги всегда готовы. Поэтому более вероятным выглядит сценарий если не коррекции, то, по крайней мере, стабилизации расценок на высокие переделы с одновременным понижением цен по сырьевым позициям.

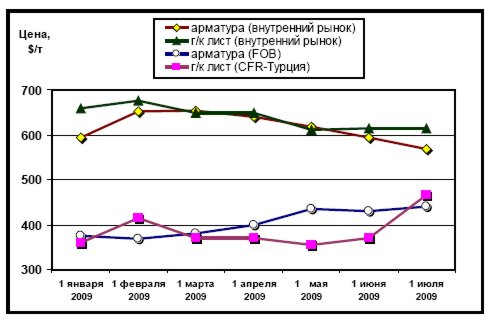

Как именно данная ситуация отражается на украинском рынке металла? Прежде всего, который раз отметим, что главной проблемой отечественного рынка является его малая емкость, а значит и высокая степень зависимости от внешних тенденций. Причем кризис только усугубил сей печальный факт. Согласно оценки дирекции по маркетингу УГМК за пять месяцев 2009 года объем внутреннего рынка составил 2 041 тыс. т, что на 50,9% меньше аналогичного показателя прошлого года (4 175 тыс. т). Пока что, правда, адекватного мировым тенденциям повышения цен на украинском рынке не произошло (рис. 2), но не будем забывать о некоторой инерционности процесса – влияние ощущается через один-два месяца. Статистика первых чисел июля в принципе подтверждает тренд увеличения расценок, по крайней мере, на лист.

Рисунок 2. Динамика цен на арматуру и г/к лист (внутренний рынок)

Можно достаточно уверенно предсказать, что резкий рост цен на лист в июне полностью отразится на украинском рынке уже к концу июля. При этом, так как украинские производители не только повышают расценки, но и переориентируют дополнительные потоки продукции на внешние рынки, на рынке внутреннем может сложиться дефицит листа, что будет способствовать опережающему росту цен на листовой прокат в Украине. Но это еще не все. Пользуясь благоприятной внешней конъюнктурой, украинские металлурги увеличивают производство. Однако, по рассмотренным выше причинам возможно ожидать охлаждения мирового рынка к концу лета. А продукцию необходимо будет реализовать. И она пойдет опять на рынок внутренний, сбивая расценки ниже себестоимости и доставляя головную боль металлотрейдерам. Подобный резкий рост с последующим резким обвалом - лишь вариант развития событий. Однако его возможность иллюстрирует зависимость внутреннего рынка от несогласованности фаз производства металла в Украине и спроса на него за ее пределами. Что, повторимся, было бы не так заметно, если бы внутренние заказы составляли хотя бы половину от объема производимой продукции.

Вообще, многие эксперты отмечают, что рынок стали сейчас вышел на W-образную кривую и колеблется вокруг положения равновесия с периодом в несколько месяцев. Локальные всплески потребительской активности, толкающие цены вверх, вызывают избыточные надежды у производителей, с удовольствием увеличивающих выпуск продукции. А избыток предложения в условиях нестабильного спроса тут же «гасит» цены и цикл завершается. С достаточно большой долей уверенности можно предсказать сохранение подобного характера ценовой динамики до конца года.

Максим Рассоха

| Рынок глазами металлоторговца |

|

Перетятько А.Н., Спрос на металлопрокат в первой половине июня 2009 увеличился по сравнению с предыдущими месяцами, но последняя неделя июня была отмечена низкой активностью покупателей, т.к. металлотрейдеры ожидают новых цен производителей на август. В средине июня начался рост цен на плоский прокат, это обусловило незначительный всплеск покупательской активности металлотрейдеров, которые решили пополнить складские запасы плоского проката по «старым ценам». Активный спрос наблюдается в сегменте фасонного проката, по недостающим на рынке позициям, таким как уголок 50-75 мм, балка 30-36. Снизился спрос на трубную продукцию, что обусловлено повышением цен трубниками. Ценообразование напрямую зависит от того, перегружен рынок продукцией или нет. В случае перегрузки рынка цены будут падать, в случае недогрузки – выйдут на нормальный уровень, и позволят заработать хоть какие-то деньги. Сервисное обслуживание в 2009 году востребовано в последнюю очередь. Потребителей, прежде всего, интересует цена. Сейчас продажи металлотрейдеров перешли в оптовую и мелкооптовую торговлю со складов. При этом произошло резкое уменьшение количества складских запасов, многие работают «с колёс». До конца лета ситуация по ценообразованию сохранится, т.е. будут наблюдаться как незначительное повышение цен, так и незначительное снижение, резкий рост цен маловероятен. Платонова Н.К., Как никогда снизилось потребление и продажа металла, вызванные дефицитом предложения украинского производителя в сегменте углового и плоского проката. Наиболее высокий спрос по недостающим на рынке позициям: на угловой прокат и балку. Спрос на арматуру остается низким, несмотря на стабильность и некоторое оживление рынка, связанное с сезонным фактором. На рынке плоского непокрытого проката наблюдается высокий спрос, обусловленный дефицитом предложения и повышением июльских цен украинскими производителями. Ценообразование на металлопродукцию зависит от объема потребления на рынке и конкуренции металлотрейдеров. Чем выше объем потребления, тем ниже цена и жестче конкуренция. Считаю, что объемы потребления металлопроката будут снижаться до конца лета. Возможно, это приведет к дефициту, который обозначит минимальный объем потребления металлопродукции. |