"Металл-2009": конференц-форум под знаком кризиса

30 июня в Киеве состоялся VIII Конференц-форум «Металл-2009: управление, производство, торговля и потребление», в котором приняли участие сотрудники издательства «Металлика». Представители власти, бизнеса и аналитических организаций собрались для обсуждения текущего положения горно-металлургического комплекса и металлоторговли в Украине. Обсуждаемая тематика естественным образом увязалась с общемировыми тенденциями развития экономической ситуации, с ее преломлением в украинских реалиях. Разговор получился насыщенным и интересным: начавшееся утром обсуждение затянулось до самого вечера и, что примечательно, без значительного уменьшения числа участников. Ключевое слово, вокруг которого выстраивались доклады и развертывались дискуссии в кулуарах, было знакомым уже до боли. Кризис, его причины, пути выхода, осторожные прогнозы по поводу дальнейшего развития ситуации – вот общий знаменатель, объединивший в этом году все доклады, в остальном достаточно разнонаправленные. Как заметила в своем ярком и эмоциональном выступлении Наталья Гонохова, заместитель президента УАМ, если бы каждый докладчик за упоминание кризиса опускал в копилку пять копеек, то к завершению форума набралась бы сумма на какую-нибудь антикризисную программу.

Организаторы форума разделили выступления на четыре секции, тематика которых в целом позволила осветить весь комплекс вопросов: от состояния мировой экономики и финансового рынка до положения металлоторговли в Украине.

Первая часть конференции была посвящена макроэкономическим аспектам развития металлургической отрасли в условиях кризиса. Глобальный взгляд на проблему, представленный замминистра экономики Валерием Мунтияном, отражал нынешнюю ситуацию с точки зрения теории смены технологических укладов. Речь шла о том, что наблюдающиеся кризисные явления являются не обычными циклическими колебаниями мировой экономики, но началом масштабного перехода к новому уровню развития цивилизации. Вычислительная техника, исчерпавшая на сегодня возможности своего дальнейшего развития, должна уступить роль локомотива экономических процессов инновационным био- и нанотехнологиям.

Игорь Бураковский, руководитель Института экономических исследований и политических консультаций, несколько сузил масштаб рассматриваемых проблем, перейдя к анализу конкретного состояния украинской экономики, возможных сценариев развития и основных рисков, сосредоточенных, в основном, во внешних факторах. Большая зависимость экономики Украины от внешних тенденций подтверждается сравнительным анализом состояния различных отраслей промышленности. Те из них, которые ориентированы на внутренний рынок, чувствуют себя пусть и не хорошо, но более-менее уверенно - в отличии от экспортнозависимых отраслей. Однако среди рисков для нашей экономики эксперт назвал не только неопределенное состояние внешних рынков, но и качество государственного (да и корпоративного) управления внутри Украины, на которое накладывает отпечаток непростая политическая ситуация. Так, невозможность по политическим причинам сокращения социальных расходов выливается в бюджетные дисбалансы, вымывающие оборотные средства у промышленности (невозврат НДС) и ставящие под сомнение эффективное сотрудничество с МВФ и другими финансовыми организациями, что увеличивает риск дефолтов по корпоративным обязательствам. Как отметил И. Бураковский, низкие цены на нефть являются скорее отрицательным фактором, так как ослабляют спрос на украинские товары у наших традиционных торговых партнеров – России и стран Ближнего Востока. Что касается прогнозов, то были представлены три сценария - базовый, оптимистический и пессимистический (табл. 1). Вероятность развития того или иного сценария определяется степенью реализации внешних и внутренних рисков.

Таблица 1. Прогноз развития украинской экономики

| Сценарий | Динамика ВВП, % | Инфляционная динамика, % | ||

| 2009 г. | 2010 г. | 2009 г. | 2010 г. | |

| Оптимистический | -11,5 | +7,4 | + 15,9 | +14,7 |

| Базовый | -13,4 | +3,8 | + 16,2 | +14,5 |

| Пессимистический | -16,2 | -1,5 | +17,8 | + 15,3 |

Важным фактором для скорейшего выхода из кризиса является нормальное кредитование экономических процессов. Увы, судя по выступлению Доминика Меню, главы представительства BNP Paribas в Украине, положение далеко не безоблачное. Мало того, что в мире резко сократилось предложение финансового ресурса - Украина занимает одно из первых мест среди всех стран по рискованности капиталовложений. По крайней мере, такими глазами смотрят на нее западные финансовые эксперты, от которых во многом и зависит предоставление кредита.

От глобальных макроэкономических аспектов участники форума перешли к состоянию украинского ГМК. Общим знаменателем этой части конференции стала тревога по поводу ускорившегося на волне кризиса смещения украинской металлургии в сторону полуфабрикатно-сырьевой ориентации. Происходит это на фоне падения объемов выплавки стали – загрузка мощностей в июне 2009 года составила 59%. Тем не менее, Украина неожиданно вышла в мировые лидеры как нетто-экспортер металла. На самом деле это взаимосвязанные тенденции. Схлопнулся внутренний рынок, потребитель высоких переделов. Еще более усилилась экспортная составляющая украинской металлургии. При этом в условиях жесткой конкуренции на мировом рынке у наших металлургов осталось только одно преимущество – доступ к сырью и дешевой рабочей силе, что позволяет продавать сталь по самым низким ценам. Однако в условиях ограниченного спроса на первое место выходит качество продукции, а по этому показателю у нас есть достаточно более достойных конкурентов. Единственным сегментом, в котором украинская металлургия конкурентоспособна (благодаря низким ценам) – это не требующий высоких технологий полуфабрикатный сегмент. Народный депутат Украины Алексей Белый акцентировал внимание на необходимости оперативной государственной поддержки металлургической отрасли в данный период, отметив, что предпринимаемые правительством меры безусловно полезны, но в силу несистемности и точечности не могут быть основой для долгосрочного развития метпредприятий. В некоторой степени солидаризовался с ним Владимир Пиковский, руководитель департамента по вопросам металлургического комплекса ГП «Держзовнішінформ». В его докладе отмечалось лучшее положение метпредприятий в странах с сильным государственным вмешательством в экономику — таких, как Китай, Индия, Иран.

Логичным продолжением предыдущих двух секций стало заседание, посвященное стратегиям выхода из кризиса для предприятий украинского ГМК. Лейтмотивом многих выступающих было то, что Украина – страна, имеющая все преимущества для развития металлургии, поэтому украинскому ГМК быть. Общим местом является необходимость модернизации предприятий, повышение их энергоэффективности. Однако каждый докладчик рассматривал сложившуюся ситуацию под свои углом зрения, в зависимости от «места сидения». Так, запомнившийся насыщенным и компетентным докладом Андрей Большаков, директор по стратегии и инвестициям компании «Метинвест Холдинг», акцентировал внимание на необходимости региональной консолидации металлургических активов, как одном из основных путей повышения устойчивости к кризисным явлениям. Насколько можно понять из сложившейся ситуации, «Метинвест» рассчитывает, что консолиданция будет проходить вокруг его немалых сырьевых ресурсов. В то же время академик НАН Украины В.Л. Найдек подверг критике политику владельцев метпредприятий за нежелание использовать в своих проектах по модернизации мощностей разработки украинских ученых.

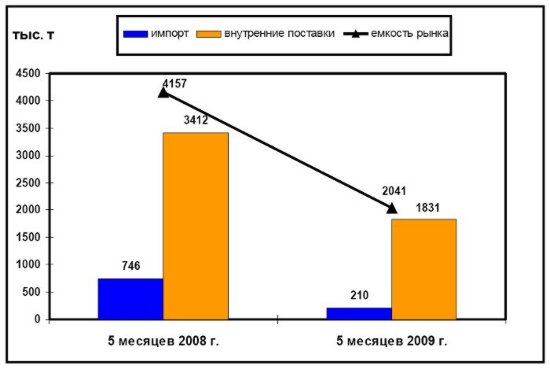

Последней по порядку, но не по значению, стала секция посвященная металлоторговле Украины. Все участники отметили резкое – двукратное сжатие объемов потребления за пять месяцев 2009 года по сравнению с аналогичным периодом 2008 г. (рис. 1). Особенно упали продажи длинномерного проката (арматура, балка, уголок, швеллер), что связано с кризисом в строительной отрасли.

Рис. 1. Емкость внутреннего рынка металла (оценка дирекции по маркетингу ОАО «УГМК»)

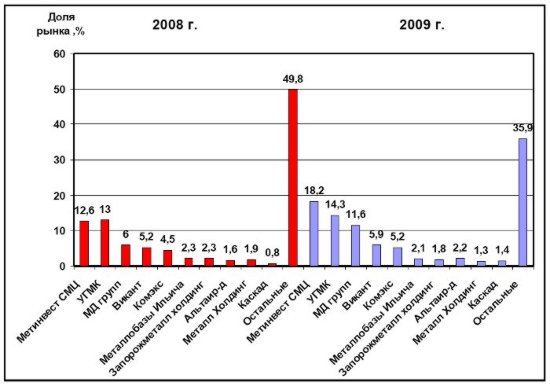

Не обошли вниманием и значительные убытки металлотрейдеров, вынужденных в конце 2008 года распродавать дорогие весеннее-летние запасы продукции по ценам, соответствующим новым реалиям. Изменилась и структура внутреннего рынка металла в разрезе доли основных трейдеров на нем. «УГМК» уступила первое место «Метинвест СМЦ», уйдя из непрофильного для снабжающих ее предприятий сегмента арматуры. В два раза увеличилась доля МД Групп. При этом доля мелких трейдеров, не входящих в первую десятку, уменьшилась с 49,8% в 2008 году до 35,9% в году нынешнем (рис. 2).

Рис. 2 Доля рынка, занимаемая крупнейшими металлотрейдерами (оценка дирекции по маркетингу ОАО «УГМК»)

Налицо «выкашивание» кризисом слабых металлотрейдеров. Отметим, однако, что, несмотря на увеличение относительной доли отдельных трейдеров на рынке, в абсолютном выражении продажи упали у всех.

Отмечалась высокая степень корреляции между процессами на внутреннем и внешнем рынках. Заместитель руководителя департамента по вопросам металлургического комплекса ГП «Держзовнішінформ» Вячеслав Попов представил развернутый доклад по экспортным операциям украинских металлургов, указав на изменение как качественной (в сторону полуфабрикатов) так и региональной (переориентация на рынки Азии) структуры экспорта. Что касается прогнозов на будущее, то они разнились от докладчика к докладчику. Так, Р. Мажинский, директор по маркетингу компании «УГМК» высказал мнение что рынок, в принципе стабилизировался, поэтому до конца года возможны только колебания вокруг нынешнего положения равновесия. В то же время, звучали предположения, что нынешний рост цен на нефть может вывести спрос и цены на металл на более высокий уровень.

Прошедший конференц-форум как в зеркале высветил основные проблемы украинского ГМК и металлоторговли. Помог ему в этом кризис, послужив катализатором активного обсуждения путей улучшения ситуации. Среди участников не наблюдалось ни особого оптимизма, ни паники: все надеялись на скорое улучшение, но всерьез на него, пожалуй, не рассчитывали. Насколько сбудутся прогнозы, ожидания и опасения покажут ближайшие месяцы, а значит и в следующем году будет достаточно тем для содержательного разговора.

Максим Рассоха