Анализ рынка плоского проката: август 2009 г.

Расценки украинского рынка плоского проката, пройдя нижнюю точку в начале июня, с середины лета демонстрируют рост, ставший особенно заметным в первой декаде августа. Ни для кого не секрет, что подобные тенденции, нетрадиционные для тихого в плане металлоторговли месяца, вызваны отнюдь не возросшей активностью украинских покупателей. Стимулом для повышения расценок стало ценовое ралли на рынках внешних. Проанализируем подробнее взаимосвязь внутренних и внешних процессов ценообразования и попытаемся определить перспективы рынка.

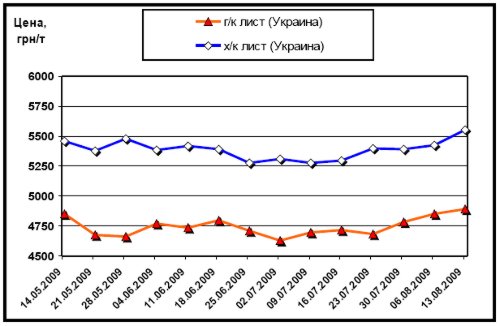

Динамика изменения расценок на плоский прокат за последние три месяца показана на рис. 1. Как видим, заметный рост ценовых показателей начался в третьей декаде июля. К середине августа расценки на холоднокатаный прокат выросли на 4,9% по сравнению с показателем месячной давности. Аналогичное увеличение цен на горячекатаный прокат составило 3,6%. Впрочем, относительно нижней точки (начало июня) оба вида проката прибавили одинаково – на 5,5%.

Рис. 1. Динамика расценок на плоский прокат в Украине (средняя цена с НДС партии металла массой 5 т)

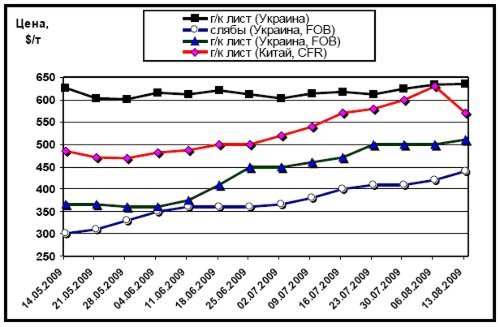

Для анализа взаимосвязи в поведении внутреннего и внешнего рынков выбраны показатели, представленные на рис. 2. Расценки слябов (полуфабрикатов) и г/к листа на условиях FOB из украинских портов отображают цены экспортных контрактов, по которым работают украинские производители. В качестве базового внешнего рынка, формирующего спрос и диктующего расценки в сегменте плоского проката, представлен Китай. Расценки в Поднебесной даны на условиях СFR, то есть с учетом доставки. Также рассматривается динамика цен на г/к прокат на украинском рынке, полученная пересчетом соответствующих значений кривой из рис. 1 в долларовый эквивалент по официальному курсу НБУ.

Рис. 2. Сравнение динамики цен на слябы и г/к плоский прокат для разных рынков

Как следует из рис. 2, начиная с первых чисел июня на китайском рынке плоского проката наблюдался непрекращающийся рост расценок. До середины июня подобный разогрев рынка способствовал лишь увеличению цен на экспортируемые из Украины слябы – ведь в полуфабрикатном сегменте наши производители чувствуют себя достаточно уверенно. Напротив, начиная со второй декады июня, уверившись в долгосрочности повышения цен, украинские метпредприятия резко подтянули свои экспортные расценки к среднемировому уровню. Это положило начало процессу пересмотра отпускных цен для внутреннего рынка, что ровно через месяц привело к формированию устойчивой положительной динамики на украинской торговой площадке.

Обратим внимание на характер дальнейшего изменения расценок. Июль характеризовался резким ростом цен на внутреннем рынке Китая, повышение составило порядка $100/т. При этом увеличение экспортных расценок украинских предприятий несколько отставало от динамики китайского рынка. Стратегия наших производителей заключалась в расширении поставок на рынок Юго-Восточной Азии при сохранении относительно низких цен. Последние события подтвердили правильность выбранного курса. На китайском рынке черного металла произошла достаточно резкая коррекция, затронувшая и сегмент листового проката. Пока это не связано с падением спроса – склады не затоварены металлом. Судя по всему, в ближайшие месяцы, учитывая головокружительную, как для кризиса, динамику развития производственных показателей в Поднебесной, реальный спрос не должен сократиться. Так что более дешевый украинский металл останется достаточно конкурентоспособным. Хотя в целом мы должны понимать, что нынешнее положение обусловлено совокупностью во многом случайных факторов.

Существенными в этой ситуации являются два момента. Первый: позитивная динамика китайской экономики во многом искусственна и обусловлена многомиллиардными правительственными дотациями как на инфраструктурные проекты, так и экспортоориентированным отраслям. Последнее означает, что без возобновления внешнего спроса на китайские товары в ближайшие полгода-год экономику Поднебесной ждет весьма жесткая посадка. Говорить об ориентировочно стабильном спросе на металл в этой стране в ближайшие два-три месяца можно. Но мечтать о дальнейшем росте спроса на прокат следует с осторожностью. Вторым моментом является уже достаточно избитая тема вздутых цен на руду в Китае, что является следствием зависимости металлургов Поднебесной от импортных поставок сырья из Австралии и разногласиями между участниками рынка в вопросе о цене. Ажиотажный рост цен на руду заставляет китайских производителей поднимать расценки на конечную продукцию. Причем существует мнение, что подобная ситуация спровоцирована крупными китайскими металлургическими корпорациями, «сидящими» на импортных потоках, с целью раскрутить ценовую спираль и повысить рентабельность.

В результате совокупности описанных факторов китайский рынок проката, в особенности плоского, выступил локомотивом как регионального, так и мирового рынка металла. Однако явная искусственность вздутия цен не могла не закончиться коррекцией, что мы сейчас и наблюдаем. Как уже отмечалось, большинство экспертов склонны видеть в нынешнем понижении расценок на китайском рынке не начало нового обвала, а лишь отступление после бурного роста. Однако вряд ли следует рассчитывать на продолжение июльского ценового ралли в дальнейшем. Применительно к украинским реалиям это означает стабилизацию или даже некоторое снижение экспортных цен наших производителей.

Мы видим, что рост экспортных расценок на украинский плоский прокат создал общую тенденцию повышения цен и на внутреннем рынке. Однако повышение это, прямо скажем, не впечатляет. Если экспортные цены выросли на 140 $/т, то цены внутренние осилили повышение лишь в 40 $/т. Конечно, внутренний спрос не блещет. Однако в условиях всемирного повышения цен на плоский прокат деваться украинским потребителям просто некуда – импорт дорожает точно так же. Поэтому умеренность роста расценок внутреннего рынка скорее объясняется наличием бартерных схем в цепочке производства плоского проката. Расплачиваясь прокатом по ценам ниже отпускных за поставки лома, предприятия-производители фактически отдают украинский рынок листа на откуп своим контрагентам, создавая им конкурентное преимущество. Далее лист по демпинговой цене выбрасывается на рынок, чем и объясняется существенное различие в динамике внешних и внутренних расценок. Производители идут на бартерные схемы не от хорошей жизни – отсутствие кредитования, задержки с возвратом НДС создают напряженность с наличием оборотных средств.

Дальнейшее развитие ситуации на рынке во многом зависит от того рухнет ли пирамида завышенных цен в Китае сейчас или через некоторое время. Пока большинство экспертов, воодушевленных данными по выходу мировой экономики из кризиса, прогнозируют сохранение спроса и цен на плоский прокат на нынешнем достаточно высоком уровне. При реализации данного сценария на внутреннем рынке Украины создаются предпосылки для дальнейшего повышения расценок – ведь как было показано выше, сам по себе потенциал роста далеко не исчерпан. А при улучшении финансового положения предприятий-производителей они могут и отказаться от бартерных схем, что позволит реализовать данный потенциал в полной мере.

Максим Рассоха