Анализ динамики цен на рынке катанки: август 2009 г.

Динамика цен украинского рынка катанки последние полгода демонстрирует устойчивый «медвежий» тренд, слабо реагируя на общее оживление как внешнего рынка, так и других сегментов отечественной торговой площадки. Впрочем, если тенденции разогрева мирового рынка металла не оборвутся в сентябре, расценки на катанку, вполне возможно, поползут вверх и у нас.

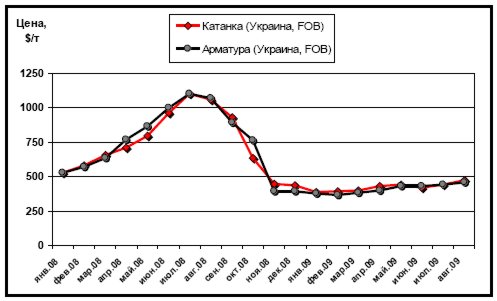

Динамика мировых цен на катанку тесно связана с расценками на арматуру и прочий длинномерный прокат. В качестве иллюстрации данного тезиса рассмотрим представленный на рис. 1 характер изменения экспортных цен на арматуру и катанку (FOB) украинских производителей за прошедшие полтора года. Как видим, соответствие практически полное.

Рис. 1. Динамика экспортных расценок украинских производителей на арматуру и катанку (FOB)

После мощного обвала цен, начавшегося летом прошлого года и продолжавшегося до начала года нынешнего, расценки как на катанку, так и на арматуру стабилизировались, а весной даже наметился некоторый рост. Затормозившись летом, он вновь возобновился к концу августа. Отметим, что в данной паре катанка является «ведомой», а главную скрипку играет арматура. Они производятся на одних и тех же предприятиях, часто в одних и тех же цехах и имеют примерно одинаковую себестоимость. Однако объем потребления арматуры выше. Поэтому при повышении цен на данный вид проката она «подтягивает» за собой катанку. Если же цены на катанку по каким-либо причинам остаются неизменными, заводы переориентируют потоки сырья на выпуск более доходной арматуры. На рынке возникает дефицит катанки и цены повышаются автоматически. Наоборот, при завышенных ценах на катанку, переориентация ресурсов на ее выпуск сбивает цену на рынке.

Повторимся, так как объем рынка арматуры выше, именно расценки на этот вид длинномерного проката являются маяком для рынка катанки. При этом возникает интересная ситуация. Конечно, метизные производства – главные потребители в данном сегменте рынка, сбывают свои изделия и строительным компаниям. Однако спрос на метизы все же не так зависит от сезонного фактора, как потребность в арматуре, формируемая теми же строителями. Поэтому в периоды резкого роста цен на последнюю, у метизных предприятий начинаются проблемы с ликвидностью – катанка растет в цене точно также. И самое обидное, что причиной подобного роста является не повышенный спрос со стороны производителей проволоки и гвоздей, а строительный бум где-нибудь в Персидском заливе.

Нынешнее повышение расценок создает двойственное впечатление. С одной стороны, хочется надеяться, что мировая экономика выходит из кризиса. С другой – очевидно, что реальный спрос на длинномерный прокат существенно увеличился лишь в Китае, в связи с реализацией государственных программ по поддержке экономики. Повышение расценок в других регионах вызвано прежде всего дорожающим сырьем – рудой и ломом. В период острой фазы кризиса сокращение производства резко сбило цены на сырьевые товары – несколько месяцев заводы вообще работали в основном на старых запасах. Потому нынешнее оживление рынка натолкнулось на дефицит сырья: старые запасы исчерпались, а поставлять руду или лом по сложившимся в кризисные месяцы расценкам соглашались далеко не все. Так что качели двинулись в обратную сторону и теперь уже рост цен на руду и лом толкает вверх цены на металл.

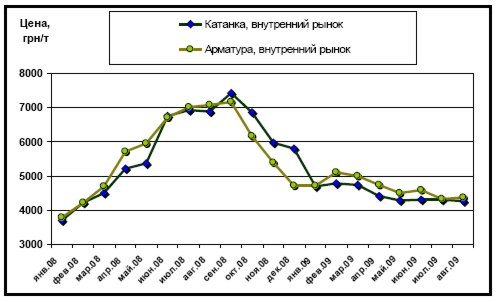

Расценки на арматуру и катанку двигаются синхронно и на рынке внутреннем. Однако, если мировые цены в данном сегменте выросли за последние полгода, то украинский рынок характеризуется скорее отрицательной направленностью (рис. 2).

Рис. 2. Динамика цен внутреннего рынка Украины на арматуру и катанку (средняя цена с НДС партии металла массой 5 т)

Конечно, кризис коснулся и метизников – основных потребителей катанки. За первую половину 2009 г. они закупили лишь 176,962 тыс. т. катанки, что на 52,3% меньше показателя аналогичного периода прошлого года. Но рассматриваемый сегмент, как и вся украинская металлургия, и в лучшие годы был в основном экспортоориентированным, а цены зависели прежде всего от внешней конъюнктуры. Так, за первую половину 2008 г. было экспортировано 1 004 тыс. т, а на внутренний рынок попало лишь 371 тыс. т. катанки (по информации УАМ и Гостаможни).

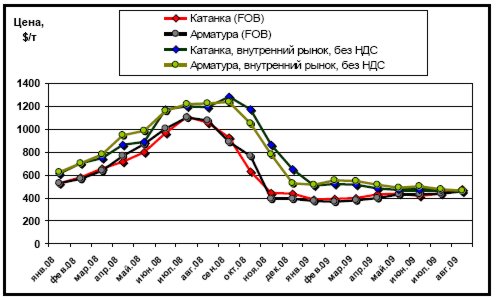

Осмелимся предположить, что «медвежий» тренд на украинском рынке катанки обусловлен не только слабостью внутреннего спроса, но и стремлением производителей металла придерживаться условий меморандума о взаимопонимании с правительством, предписывающего поставлять продукцию на внутренний рынок по ценам не выше экспортных. Действие данного меморандума снижает издержки металлургов за счет льгот по ж/д перевозкам и другим тарифам. На рис. 3 сравнивается динамика расценок внутреннего рынка на арматуру и катанку в долларовом эквиваленте по курсу НБУ и экспортные цены на данные виды металлопроката.

Рис. 3. Динамика расценок внутреннего рынка на катанку и арматуру (цены в долларовом эквиваленте по курсу НБУ, без НДС) в сравнении с экспортными расценками украинских производителей (FOB)

Цены внутреннего рынка приведены без НДС, поэтому их можно с определенной долей корректности сравнивать по абсолютной величине с экспортными расценками. Мы видим, что весь 2009 год, даже во время кризисного осеннего спада, цены украинского рынка были существенно выше экспортных. Однако за первое полугодие 2009 экспортные и внутренние расценки сравнялись, что стало возможным благодаря плавному снижению цен рынка внутреннего на фоне роста расценок на рынке внешнем.

Также необходимо учитывать, что в данной диаграмме приведены, с одной стороны, расценки на партии металла в 5 т, с другой — цены на крупнотоннажные экспортные заказы. Поэтому, с учетом разницы в размерах партии, экспортные цены фактически все же превышают уровень внутриукраинских расценок.

Это позволяет сделать вывод, что даже в случае стабилизации мировых цен на арматуру-катанку на нынешнем уровне, осенью возможен рост расценок на внутреннем рынке. Если же доходы от достаточно высоких цен на нефть подстегнут потребление у традиционных покупателей украинского длинномерного проката – стран Ближнего Востока, то данная вероятность приобретет черты реальности.

Максим Рассоха