Проекция денежного рынка Украины на металлоторговлю

Рост денежной массы и увеличение объемов депозитов, привлеченных от предприятий и населения, поспособствовал повышению ликвидности банков и снижению ставок по кредитам. В то же время общая осторожность и дефицит «длинных» денег препятствуют выдаче долгосрочных заимствований, что больно бьет по такой важной металлопотребляющей отрасли, как строительство.

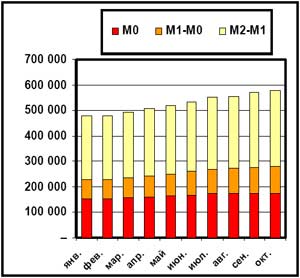

На протяжении всего 2010 года, по октябрь включительно, наблюдался стабильный рост денежной массы по всем ее компонентам. Так, наличные средства, находящиеся в обращении вне банков (денежный агрегат М0) выросли на 14,3 %. Переводные депозиты в национальной валюте (совместно с агрегатом М0 составляющие денежный агрегат М1) увеличились на 37,8 %. Другие депозиты, в сумме с М1 дающие денежный агрегат М2 (характеризующий, в целом, объем денежной массы), выросли на 19 %. В целом денежная масса с начала года увеличилась на 21 % и составила к ноябрю 2010 года 575 млрд грн (рис. 1а). Факторами, стимулировавшими рост денежной массы, было улучшение финансового состояния украинских предприятий (в результате более благоприятной, нежели в 2009 году, внешнеэкономической конъюнктуры), а также – возобновление кредитования Украины со стороны международных финансовых организаций (и, как следствие, приток иностранного капитала). В то же время, с целью предотвращения развития инфляционных процессов, Нацбанк взял перед МВФ обязательство не допускать роста денежной базы (наиболее ликвидной части денежной массы, состоящей из наличных средств и корсчетов банков в НБУ) больше, чем на 14 % с начала года (рис. 1б).

a)

б)

Рис. 1. а) динамика денежной массы в разрезе составляющих ее агрегатов;

б) динамика денежной базы в разрезе ее основных составляющих

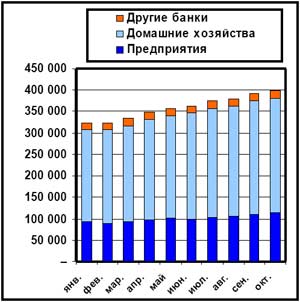

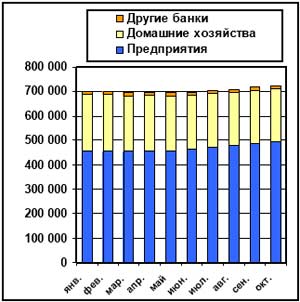

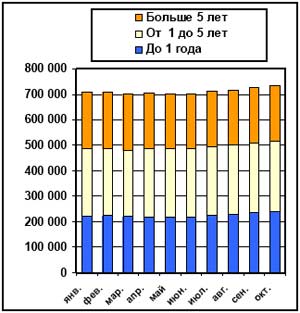

Рассмотрим более подробно структуру депозитов, сложившуюся на сегодняшний день в украинской экономике, и то, как она влияет на деятельность металлотрейдеров. Как следует из рис. 2, общий объем депозитов растет, начиная с марта. При этом главным источником депозитных средств является население: депозиты предприятий выросли за это время на 23 %, а количество средств, привлеченных от населения, на 25 %. Если же говорить о сроках размещения, то наибольший прирост наблюдался в сегменте депозитов «До востребования» (26 %) и «От 1 до 2 лет» (59 %). Как и следовало ожидать, большую часть прироста депозитов «До востребования» обеспечили предприятия, размещавшие в банках свободные оборотные средства, а прирост объемов долгосрочных депозитов был обеспечен возросшей сберегательной активностью населения. Данное увеличение ликвидности банковской системы, связанной с ростом депозитов, оживило краткосрочное кредитование компаний. Применительно к сфере металлоторговли мы можем говорить о наметившемся в последний год улучшении условий обслуживания текущей деятельности трейдеров и машиностроительных предприятий (последние являются сегодня основными потребителями плоского проката).

a)

б)

Рис. 2. Структура депозитов, привлеченных украинскими банками:

а) по источникам средств на депозитах; б) по срокам размещения

a)

б)

Рис. 3. Структура кредитов, выданных украинскими банками:

а) по получателю кредита; б) по срокам погашения

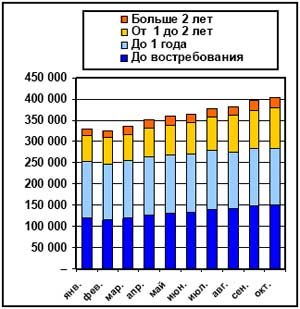

Общий объем выданных кредитов плавно уменьшался до июня 2010 года, после чего начал осторожно расти. Подобный характер динамики обуславливался противодействием двух разнонаправленных тенденций – увеличением кредитов, выданных предприятиям, и уменьшением кредитов, выданных населению. Во втором полугодии первая тенденция стала превалировать над второй. В результате к ноябрю объем выданных кредитов увеличился на 3 % по сравнению с началом года. При этом уменьшение кредитов населению было связано с постепенным погашением долгосрочных (более 5 лет и, очевидно, связанных с жилищным сектором) кредитных линий – объемы кредитования с другими сроками погашения сохранились практически неизменными. В свою очередь, главной движущей силой увеличения объемов кредитования предприятий был рост краткосрочных и среднесрочных заимствований (направленных, очевидно, в первую очередь на финансирование текущей деятельности).

a)

б)

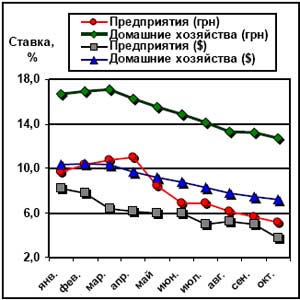

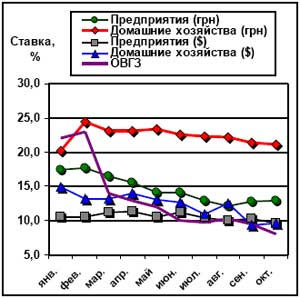

Рис. 4. Динамика средневзвешенных процентных ставок по финансовым операциям в гривнах и долларах: а) ставки по депозитам; б) ставки по кредитам (и ОВГЗ)

Увеличение объема депозитов привело к снижению заинтересованности банков к привлечению новых средств, что и вылилось в устойчивое снижение ставок подобных операций (рис. 4а). Избыток ликвидности в банковской системе спровоцировал аналогичное снижение ставок по кредитам, а также ОВГЗ – облигациям внутреннего государственного займа.

По оперативным данным, ситуация на денежном рынке в ноябре в целом развивалась в русле общих тенденций, заданных предыдущими месяцами. Строительство, требующее долгосрочных вложений, по-прежнему страдает от отсутствия доступных кредитных ресурсов, держа уровень потребления длинномерного проката на абсолютном минимуме (стройки с высоким уровнем готовности, замороженные было в начале кризиса, уже «доведены до ума» и сданы, а кредитоваться под новые проекты строители пока не могут).

Отдельно отметим, что одним из системообразующих факторов украинского денежного рынка, является огромный дефицит государственных финансов, позволяющий «пристроить» избыток ликвидности, вложив его в ОВГЗ. Располагая относительно надежным финансовым инструментом в виде государственных облигаций, банки не выказывают желания рисковать, связываясь с долгосрочным кредитованием частных предприятий.

Хотя правительство взяло курс на постепенное сокращение дефицита бюджета, роспись госфинансов, принятая парламентом на следующий год, не дает однозначного ответа на вопрос о реальном размере дефицита в 2011 г. Это значит, что закон о госбюджете фактически предоставляет право неограниченного выпуска ОВГЗ – в соответствии с потребностями текущего момента. То есть и в следующем году значительная часть денежной ликвидности снова будет привлечена для финансирования государственного потребления, а не частного инвестирования. К сожалению, в краткосрочной перспективе финансовое положение отечественной строительной отрасли остается достаточно сложным, а, следовательно, – на масштабное возобновление активности этого сегмента (и связанного с ним подъема металлопотребления) пока что рассчитывать не стоит. Впрочем, учитывая описанные выше положительные тенденции, будем надеяться, что в следующем году реальной экономике и металлопотребляющим отраслям все же «кое-что перепадет».

Максим Рассоха